Hypotheekvormen

Sluit je een nieuwe hypotheek af? Dan kun je kiezen uit een annuïteitenhypotheek of een lineaire hypotheek. Heb je een hypotheek afgesloten voor 1 januari 2013? Dan heb je misschien een (bank)spaarhypotheek, beleggingshypotheek, levenhypotheek of een aflossingsvrije hypotheek. Hieronder leggen we je uit welke hypotheekvormen er zijn.

Vragen?

We helpen graag.

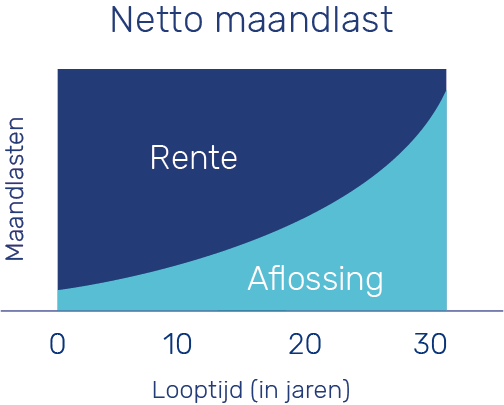

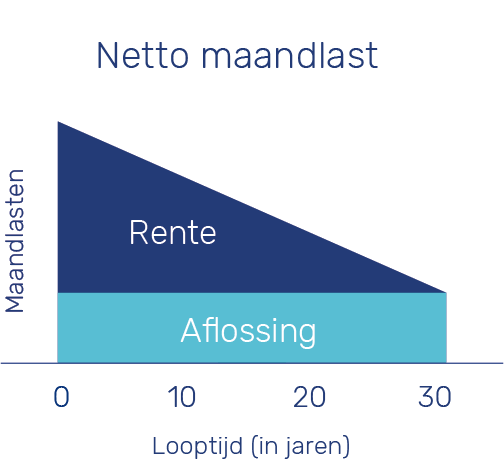

Hypotheekvormen:Heb je een hypotheek afgesloten vóór 1 januari 2013? Dan mag jouw bestaande hypotheek blijven zoals hij is. Dat geldt ook als je verhuist of je hypotheek oversluit. Wil je meer lenen? Dan kan dat alleen nog via een annuïtaire of lineaire hypotheek.Spaarhypotheek Je betaalt rente en premie voor een levensverzekering. Het meeste van die premie gaat naar je spaarpotje. Daarover krijg je rente, gelijk aan je hypotheekrente. Zo ben je zeker dat je op de einddatum je lening volledig aflost. En je geniet van belastingvoordeel, omdat je tijdens de looptijd niet aflost. Banksparen Bij banksparen bouw je vermogen op. Dit doe je op een fiscaal voordelige manier. Aan het einde van je hypotheek gebruik je dit vermogen om je lening af te lossen. Levenhypotheek Dit is een mix van een aflossingsvrije hypotheek en een levensverzekering. Aan het eind van de looptijd, of eerder als er iets gebeurt, wordt je lening afbetaald met de uitkering van de verzekering. Tijdens de looptijd bouw je belastingvrij vermogen op en profiteer je van renteaftrek. Beleggingshypotheek Hier betaal je rente en premie voor een levensverzekering of je stort geld op een beleggingsrekening. Je belegt dit geld. Het eindbedrag staat niet vast. Toch heb je een belastingvoordeel omdat je tijdens de looptijd niet aflost. Aflossingsvrije hypotheek Je lost niets af, je betaalt alleen rente. Je schuld blijft gelijk, tenzij je besluit om vrijwillig af te lossen. Ook hier geniet je van maximaal belastingvoordeel. Wij staan voor je klaar om je door alle opties te loodsen. Samen bekijken we wat het beste bij jou past. Persoonlijk advies?Laat het ons weten, dan nemen we contact met je op. Het eerste gesprek met ons is geheel gratis én vrijblijvend. |